Quan điểm trên được chia sẻ bởi ông Nguyễn Thế Minh - Giám đốc Nghiên cứu và phát triển sản phẩm Công ty Chứng khoán Yuanta Việt Nam - trong buổi hội thảo về quan hệ nhà đầu tư (IR) do Ủy ban Chứng khoán Nhà nước (SSC) tổ chức hôm nay. Chuyên gia này cho rằng nguyên nhân chính là thời kỳ chi phí sử dụng vốn thấp đã qua đi.

Ông dẫn số liệu lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã duy trì mức dưới 4% từ cuối thập niên 2000. Nhưng đến năm 2020,chỉ số này có dấu hiệu tăng dần lên và vượt 4,3% từ cuối năm trước. Do đó,nếu các doanh nghiệp cứ tiếp tục phụ thuộc vào đòn bẩy nợ,sử dụng vốn vay sẽ không còn là lợi thế trong tương lai.

Lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 có xu hướng tăng trở lại từ năm 2020. Ảnh: Yuanta Việt Nam

Trong dài hạn,xu hướng lãi suất Việt Nam và Mỹ luôn cùng chiều. Các công ty và ngân hàng đều ưu tiên huy động vốn bằng USD nên lãi suất tại nền kinh tế lớn nhất thế giới sẽ tác động đến chi phí vốn tại Việt Nam. Vì vậy về dài hạn,sức ép về chi phí vốn sẽ cao lên.

Thực tế,nền lãi suất trong nước cũng bắt đầu đi qua giai đoạn rẻ. Lãi suất cho vay qua đêm trên thị trường liên ngân hàng trong một tháng trở lại đây ư duy trì ổn định ở mức cao khoảng 4,6% một năm. Đồng thời,lãi suất tín phiếu Ngân hàng Nhà nước và cho vay cầm cố trên thị trường mở đều là 4,5%. Nhiều đơn vị dự báo,nếu áp lực tỷ giá tăng cường trong nửa cuối năm và thanh khoản hệ thống trở nên eo hẹp,cơ quan điều hành sẽ nâng lãi suất lên.

Trước kịch bản trên,chuyên gia cho rằng các doanh nghiệp nên ưu tiên huy động vốn trên thị trường chứng khoán,từ các nhà đầu tư và cổ đông của mình. Việc này giúp cải thiện và tối ưu chi phí vốn.

Nhưng để thực hiện tốt,doanh nghiệp cần chú trọng hoạt động IR. "Nhà đầu tư luôn có nhiều sự lựa chọn vì thị trường tồn tại tới 3 sàn giao dịch với hàng nghìn cổ phiếu",ông Minh lưu ý.

Ông cho rằng hiện nay,đa số công ty nghĩ IR đơn thuần là tải báo cáo tài chính lên trang web mà ít quan tâm các công tác làm rõ hoạt động kinh doanh,đầu tư của công ty. Do đó,hiệu quả tiếp cận thông tin từ các nhà đầu tư và cổ đông chưa tốt. Chính vì điều này,các doanh nghiệp bị giảm tỷ lệ tiếp cận với các đối tượng,nhất là nhà đầu tư tổ chức - vốn có tiềm lực tài chính dồi dào và có khả năng đồng hành cùng doanh nghiệp dài lâu.

Lấy ví dụ về một doanh nghiệp tại Việt Nam trước đây chưa đầu tư nhiều cho hoạt động IR. Kể từ tháng 5/2020,họ dành thời gian và nguồn lực để thực hiện. Kết quả là thanh khoản trung bình của cổ phiếu tăng gấp 3 lần sau một năm và hiện nay lớn hơn 25 lần. Số lượng cổ đông hiện cao gấp 23 lần so với thời điểm bắt đầu đẩy mạnh công bố thông tin. Nhờ đó,việc huy động vốn để đầu tư,phát triển sản xuất kinh doanh cũng thuận lợi hơn trước,thay vì phụ thuộc chủ yếu vào vay nợ.

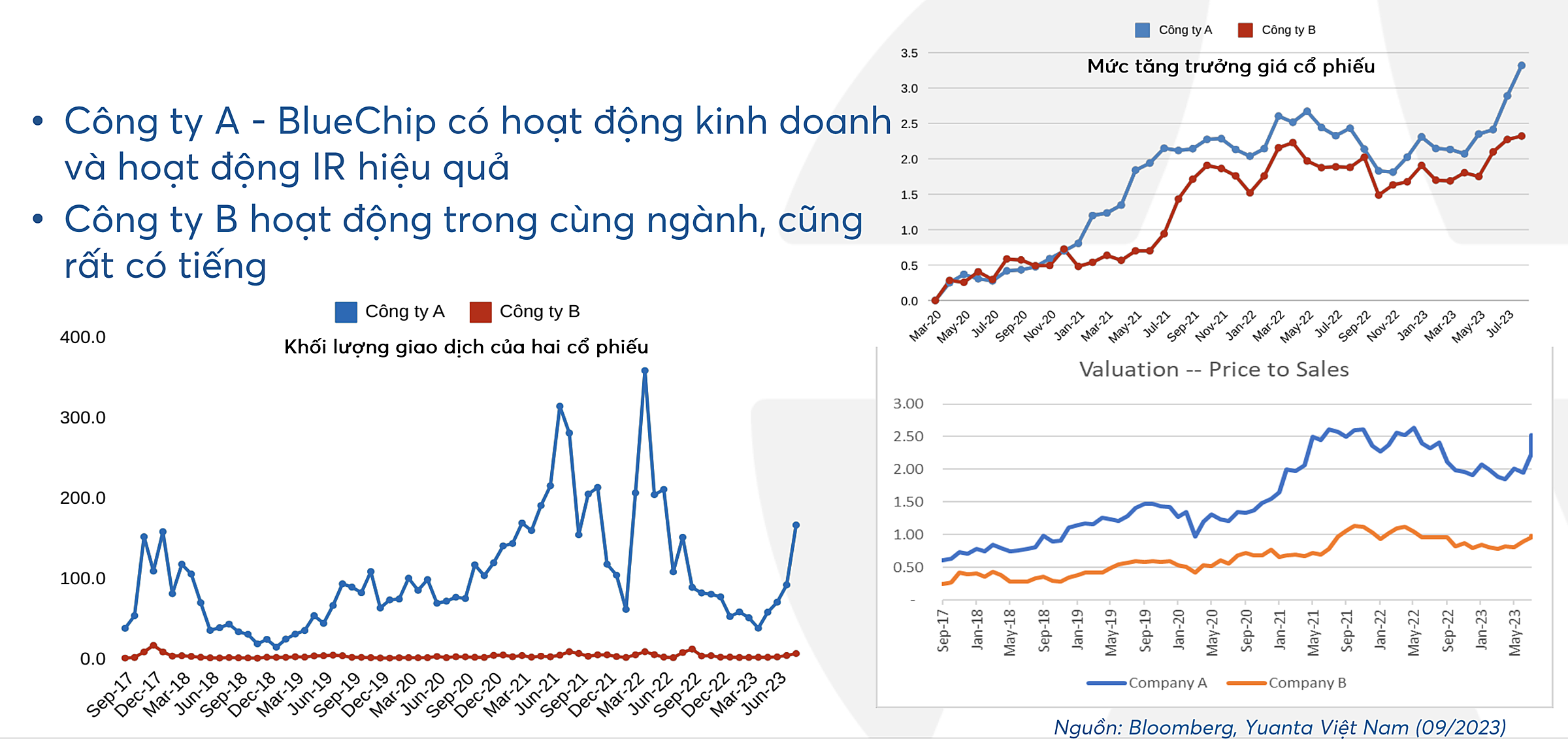

Công ty có hoạt động IR hiệu quả ghi nhận khối lượng giao dịch,mức tăng giá cổ phiếu tốt hơn. Ảnh: Yuanta Việt Nam

Khảo sát gần đây của Sở Giao dịch chứng khoán Thái Lan cho thấy,khoảng 75% nhà đầu tư cho rằng công bố thông tin đầy đủ giúp tăng niềm tin vào ban lãnh đạo. Ngoài ra,việc tuân thủ nghĩa vụ trên còn có thể giúp doanh nghiệp cải thiện khả năng tiếp cận nguồn vốn,cải thiện giá cổ phiếu và có thêm báo cáo từ các chuyên viên phân tích - nguồn tài liệu tham khảo phổ biến của nhiều nhà đầu tư.

Chuyên gia nhấn mạnh,công bố thông tin và đẩy mạnh hoạt động IR cần thực hiện thường xuyên,không chỉ "làm theo mùa vụ" mỗi khi có thông tin tích cực rồi im lặng khi xảy ra biến cố. Thực tế trên thị trường ghi nhận nhiều trường hợp khi xuất hiện thông tin xấu,doanh nghiệp chọn cách im lặng. Ngay sau đó,các quỹ và nhà đầu tư cá nhân có xu hướng đầu cơ chọn cách bán tháo cổ phiếu,làm suy giảm thị giá nghiêm trọng.

"Quan hệ nhà đầu tư là việc cần thực hiện xuyên suốt vì theo Warren Buffett,phải mất đến 20 năm để xây dựng danh tiếng nhưng chỉ tốn 5 phút để phá hỏng nó",ông Minh nói.

Ở chiều ngược lại khi thực hiện tốt hoạt động công bố thông tin dù đó là tiêu cực,nhiều trường hợp sau đợt biến động,giá cổ phiếu vẫn phục hồi. Ông Minh nêu ví dụ về Tập đoàn dầu khí Total (Pháp). Năm 2001,nhà máy AZF ở Toulouse bị nổ,công ty đã lập tức nhận trách nhiệm và có thông tin phản hồi cho cơ quan chức năng,người dân và nhà đầu tư,nhận trách nhiệm.

Ban lãnh đạo thời điểm đó rất tích cực cung cấp và phản hồi thông tin. Nhờ thế,giá cổ phiếu của Total không thay đổi quá nhiều và danh tiếng tập đoàn không chịu tác động quá tiêu cực.

Tất Đạt

2024-08-10

2024-08-10